【オタクの家計管理】ずぼらでもやれる袋分け家計簿のやり方(封筒貯金)

※ずぼらでもやれるけどこちらの記事は比較的ガチめな家計管理のお話になってます!よ!※

夢女の世界からこんにちは、ゆぱんだ(@upandalife)です。

数年前に夢女的家計簿記事などあげていたのですが、それがきっかけで普通に家計簿をつけることも苦にならなくなってきたので、現在の私の家計管理方法などを改めてまとめてみました。

今は細かい支出の管理はエクセルで行っていますが、基本は袋分け管理の中で日々の支出やオタク費用のやりくりをしている感じです。

もくじ

ちなみに袋分け管理ってどんなやつ?

家計簿めちゃくちゃコンパクトにしたしおパンのシールはやはりかわいい

— ゆぱんだ (@upandalife) November 25, 2020

おパンバージョンのお金が貯まるポーチいつまでも待ってます♡♡(しつこい)#お買いものパンダ pic.twitter.com/Uq2s0VpMaY

袋分け管理とは、ざっくりいえば食費やオタク費用などをそれぞれの封筒(またはリフィル)で管理していく方法です。

普通の家計管理は家計簿にその日使った金額を書いていくわけですが、この方法はお金を予算ごとに振り分けて管理していきます。

また、こうした月謝シートを併用することで家計管理のモチベもあがるので、オタク的にはこちらの方法で管理を行う方も多いです。(自作もできるので好きな画像で作成することができます)

STORES「ゆぱんだのおみせ」にて月謝シートのデータ販売も行っているので、もし気になる方がいましたらこちらも合わせてどうぞ。(※ご購入後はご自身にて印刷・カットをお願いするタイプのものになります)

実際の仕分けの様子

そんな袋分け管理ですが、やってみるにはどうしても避けては通れない道もあるので順を追って話していこうと思います。

スポンサーリンクまずは毎月使えるお金の把握から

袋分け管理の項目を決める前にやらなきゃいけない大事なことがあります。

それは固定費などを全部書き出すことです。固定費!あああ頭がいたーい!!ってなるかと思うのですが、本当にこれを把握してないと先に進めないのです。これを把握してないとクレカ使って来月の自分任せた☆になります。私もよくやった。

固定費に入るもの

固定費に入るものとしては、家賃・通信料・保険料といった基本金額が変わらないものと、水道光熱費など月によって金額が変わる変動固定費に分けられます。(他にも奨学金の返済などはここに含めていました)

これらをすべて書き出して手取りから引いたものがその月に使えるお金・貯金になるので、この作業がかなり重要です。(サブスクなどを入れると結構な額になったりもする)

※クレカ利用分の取り扱いについては後述。

変動固定費のおすすめ管理方法

ここ最近電気代や物価もあがって本当につらい生活を強いられておりますね……。

変動固定費はその月によって金額が変わってくるので、めちゃくちゃ高い月とそうでない月の差が激しくなるかと思います。(エアコン必須の夏・冬は高くて使わない春・秋は安いなどなど)

私はこんな感じで去年一年間で出した水道光熱費の平均を予算として、余った金額はどんどん積み立てて夏・冬に備えています。これで多少は乗り越えられる、はず……!まあまた上がるんですけど(吐血)

ちなみに隔月請求の水道代は偶然にもNHKの請求(私の場合はJ:COMでの団体支払い)と重なっていたので、その支払いがない場合はその分をまとめて娯楽費に回したりしてやりくりしています。水道代も12ヶ月の平均で割るパターンもあるので(私は隔月分で平均値を出してる)その辺はお好みで。

この変動固定費の予算は、在宅勤務や高騰の影響もあり高めに設定しているのですが、その影響で結構貯まったりもするので、様子をみてここから賄ったりしてます。(ひとり暮らしで水道光熱費の予算が1.7万円(月平均なら1.5万円)は正直お高め設定。都内の場合、月平均は1万くらいらしいです。といっても今後は高騰気味……)

固定費の管理に慣れてくると、「あ、ここは削減できるな」という項目も出てくると思うので、そこを調整することで毎月振り分けられる金額も増やせたりします。よく言われるのは通信料(スマホを格安SIMに乗り換えたり)や保険料の項目ですね。

スポンサーリンク私が現在使っている袋分け管理の項目

管理している封筒は大きく分けて二種類あり、日常的に使うものと積立用のものがあります。

日常的に手を付ける頻度が高めのもの(生活費や娯楽費などの項目)

日常的に使うものとして、生活費(食費と日用品)・医療費・娯楽費・交際費の四種類と、クレカや楽天ペイを利用した際にお金を移すキャッシュレス利用分の封筒があります。

ちなみにキャッシュレス利用分の封筒が二枚あるのは、先月分と当月分で請求が異なるクレカの管理をしやすくするためです。(クレカの締め日と家計簿の締め日が異なるため)

人によっては他に予備費や自由費といった項目を設けるのですが、私の場合は確実に使ってしまうので設けていません。

食費に関しては、下の画像のように一ヶ月分の予算を5週分に分けて管理する方法もオススメです。

食費の他に、項目を細かく分けるのが面倒な方は全ての予算を5週に分けるのもオススメです。予定に合わせて週の予算を変更できるので管理もしやすいです。

5週に分けるメリットとしては、毎週ごとに一旦家計簿を締める日が来るので、次の給料日までが長すぎて耐えられない!という方には非常にオススメです。7日ごとに家計簿を締められるので、この数日を耐えれば……という抑止力にはなるかなと思います。(私もまずはここから始めました)

稀に6週目がある月も出てきますが、そういった場合は1週目や5週目と合算するとやりやすいです。6週目がある月は、だいたい1週目の日数が少なかったりするので……。

余った週予算は残し貯めに移したり(推し貯金用にするのも良し)、一年後にどれくらい貯めることが出来たのかなど、自分の頑張りが目で見えるので達成感が得やすいです。これから家計簿を始める方にはぴったりなやり方かと思われます。

無印のリフィルだとお札10枚がギリかなぁという感じです。ここに関してはセリアとかのリフィルの方が扱いやすいと思います。

他にもサンリオではこういった推し活用のケースって売られてますよね。それを袋分け管理として代用するのも可愛いと思います。

サンリオのリフィルは6枚入っているので項目が多くても便利です。

食費や日用品費は専用のお財布で管理するのもオススメ

また、お出かけ用のお財布とは別に、食費などの予算を別管理できる専用のお財布を持つこともオススメです。

そうすることで予算がごちゃまぜにならず、食費まで使っちゃった!なんてことも減るかと思います。

私はほぼキャッシュレスになっているので(スーパーでは電子マネーが使えるのでそれに月予算をチャージしています)、財布も薄いやつでいいなぁと思いこれ一つで管理しておりますが……。(お財布は監視役付き😂)

最近はポイントカードもスマホアプリで使えるので本当に便利ですよね。

また、私の場合食費と外食費は分けて考えており、外食費は娯楽費から出したり(この場合は自炊サボった時の外食費)、友人との会食の場合は交際費から出したりしています。(家計簿に付ける際は自炊サボった時の外食費のみ外食費として計上)

月に一度のお財布リセット(残し貯め)も大事な作業

お給料が入ったら予算を分けるわけですが、その前にお財布や予算をリセットをするのも大事な作業です。

リセットとは言っても、余った金額を残し貯めや推し貯金に回すだけです。

私の場合は生活費・医療費のみ残し貯めに移していて、娯楽費・交際費はそのまま繰り越しています。でないと毎月の予算ではオタク費用が賄えないので……。

娯楽費(オタク費用)との付き合い方

オタク費用との付き合い方なんですが、貯金もちゃんとしたいと考えるのならオタク費用と貯金の比率は多少考えないと正直無理だと思います。だって数万単位で消えるもの……

そんなのいい!推しのために使う!という場合は否定しないのでどんどん使って。無理はしないでね。オタクはすぐ食費と睡眠時間削るから……。

正直オタクは娯楽費以外の節約に関してはもうプロの領域なので、後はもう娯楽費と貯金のバランスを考えるくらいしかできないと思います。そこが難しいんですけど……。

合わせて読みたい

キャッシュレス利用分について(クレジットカードを利用した時の作業)

封筒の中には「キャッシュレス利用分」という項目もあるのですが、これは私が「来月の私頼んだ☆」をやらないための項目です。

その月に使ったクレカの利用額をこちらに移し替えています。使いすぎ防止策ですね。

初めはこれをやるのは結構難しいと思います。と言うのも恥ずかしながら過去の私は、その月のやりくりは、固定費+クレカの引き落としを引いた額でやりくりしていたので、その月に使えるはずのお金が全然余っておらず、お金が足りないからと結局クレカ頼りの生活になっていました。

この生活を続けてしまうと、本来自分が毎月いくら使えるのか、また毎月の支出をきちんと把握できていないので、手元からどんどんお金がなくなる一方でした。

そんな生活から抜け出すためには、クレカを使った分はきちんとその月に用意する必要があり、貯金を崩したりしてなんとか整えることができました。

私の場合固定費などもクレカで支払っているので(ポイントが欲しい)、先月分の引き落とし+今月分の利用で2〜30万くらいが使えるようで実は使えないお金になっています。ここを綺麗にしてからがようやく本当のスタートなんだなと気付かされました……。(ここをチャラにするのは本当に大変なので少しずつやっていくのがいいです)

また、クレカを使う時は一括払いのみ利用するようにしています。昔は分割払いも使っていたのですが、その月の支払いがきつくなるとまた別のものを分割払いにしたりしてそれが積み重なり支払額がえぐい事に……という悪循環に陥ったことがあったので……。(個人的にリボ払いより怖いやつ)

こちらの入金分は基本千円単位で行っていて(楽天銀行が小銭を入れられないため)、細かい金額などは合算してやり繰りしています。

ちなみにこんな風にスマホのメモ帳などに書き留めておいて、明細に反映されたらチェックを入れて確認しています。不正利用のチェックにもなりますし、楽天カードだと明細の反映が遅れたりもするので……。

また、グッズやCDなどの予約商品も一旦は今月分で精算して、支払いがなかったらそのままスライドしてその予算分は使わずに取り分けて置いています。どのみち消えていくお金なので、先に取り分けてしまった方が管理もしやすいです。ただ今月分で足りない場合は一部を来月分から持ってくるなどにして、少しでも来月分の負担が減らせればオッケーなゆる管理でやっています。

封筒積立用の項目(特別費や美容費、旅行費など)

積立用の項目としては、特別費・美容費・旅行費・残し貯めなど。

私の場合、この美容費は主に美容室代やヘアケア代の積み立てになっています。化粧品などは日用品の項目で管理しています。(諸事情により化粧品や日用品関係を毎月通販で頼む必要があるので)

ちなみに被服関係はボーナス、または余裕がありそうなら美容費から出しています。

残し貯めは医療費と生活費のあまりを月の終わりに移しています。残し貯めとは言っていますが、私の場合はほぼほぼ医療費の積み立てです。月の予算で足りない場合はこちらから補填しています。貯まった分はその年の終わりに特別費に入れて余裕を持たせています。

この辺は推し貯金と同じように月謝袋や月謝シートなどを利用して苗字や承認スタンプなどを押しながら管理するのも楽しいと思います。

詳しい作り方はこちら

家計簿などをつけずに袋分け管理の中で支出管理をしたい場合

ちなみに私は細かい支出管理はエクセルなどを使っているのですが、もし袋分け管理の中でシンプルにまとめたいという場合は、上記の月謝シートに詳細をメモしていく形がやりやすいかなと思います。

積み立てた金額と使った金額を記入して残高をメモ。特別費の方は積み立て金額のみ記しています。

ということでアプリ課金用の定額積み立てなど始めてみました。推しガチャがくるまでに少しずつ貯めていきたいなと。どうせガチャきたら課金するしね。

こちらはすでに2,000円分のiTuneカードを買っているのですが、これは私が毎月楽天市場でお買い物マラソン(またはスーパーセール)を利用しているため、ポイントアップ目当てで購入しております。(1店舗につき1,000円以上購入でポイント倍率が+1倍にアップするので、楽天の店舗で買い回りをする方にはおすすめ)

私は課金カードは基本楽天から購入しているのですが、楽天ポイントが利用できる+購入分ポイントが付くのでめっちゃオススメです。廃課金ユーザーほど絶対使ったほうがいいやつ。

ちなみに購入タイミングはお買い物マラソンやスーパーセールが開催されている時期の5と0の付く日に買うのが一番オススメ。(この手のポイントアップキャンペーンは購入前のエントリーが必須だったりするので事前にエントリーしとくのが吉)

スーパーセールは年に4回くらいしかやっていないのですが、似たようなシステムのお買い物マラソンはほぼ毎月どこかの週でやってます。各店舗で買い周りをしてポイント倍率をアップさせて……お前も楽天経済圏に住まないか?(楽◯経済圏ユーザーの猗◯座爆誕)

こちらは購入したらメールで番号が届くので、そちらの番号を入力すれば入金できます。(最近はメールに書いてある番号のリンクから飛べば一瞬で課金してくれてるっぽい)

お金を仕分けする時のコツは?

仕分け方のコツとしては、お金を引き出す際は千円札を多めにして引き出しています。ゆうちょだと3万12千円などで押すと一万円札が3枚、千円札が12枚で出せます。

私は万札を手にしていると崩した時に「崩しちゃったしもう好きに使っちゃおう!」となってしまうので、最初から崩しておくことで綺麗に取っておかなきゃ!という気持ちが薄れて無駄遣いが減りました。

貯金は余った金額を回すのがいいか、それとも先に取り分けて先取り貯金にしてしまった方がいいのか

過去の私は全く貯金ができていませんでした。というのも「余ったら貯金に回そう~」と思っていたことが一番の原因です。計画的に使える方ならこの方法でも貯金できるかと思います。ですが私のように後先考えずに使う人間だと、そんなお金が余るはずもありません。

とはいえ、先取り貯金として考えてみても、やはり初めは頭が重かったわけです。好きなことに使いたい!!!という気持ちの抵抗がやっぱりどこかに潜んでいました。

そんな私でも貯金ができるようになったのには、前述した封筒積立をやり始めたことが一番大きな理由です。封筒積立の項目は、基本好きなもののために積立をする方が大半だと思います。だからこそモチベがあがるし、続く方も多いと思います。

何より「好きなことに使いたい!」という自分の中の需要をそこで満たすことができたので、それからの流れで貯金分を取り分けてしまっても「使いたい!」という気持ちが湧きにくくなりました。(私の場合はですが)

私の場合、毎月頂けるお給料の金額が変わらないので貯金する額は一定ですが、変動のある方はその月によって取り分ける金額を変えるのが一番やりやすいかなと思います。この金額!と決めて収入が少ない月が出てくると、貯金のモチベも続かなくなりますから……。無理せず続ける、これに敵うものはないです。

私は手取りから固定費を差し引いた額で貯金分や封筒積立、毎月のやりくり費の算出をしているのですが、貯金を固定費に含める考え方もあるので、その辺はしっくりくるやり方で大丈夫です。(私は別で年金保険やつみたてNISAもしているのですが、その場合固定費になるので確かに貯金を固定費に含める考え方もありかも)

ところでこの積み木でNISAをつみたててるおパン可愛すぎないか?(脱線)

この流れでNISAの話もしてみたいところですが、投資の知識が足りない私ではそんな無責任なことできないのでひとまずこの辺で。

馬鹿にならない特別費という項目

特別費と聞いて、これといった目的はないけどとりあえず貯めてるという方も多いのではないでしょうか。または冠婚葬祭やプレゼント代などに当てる方もいるのかなと思います。

私の場合、冠婚葬祭やプレゼント代などはイベント費(大型出費用)で管理しているのですが、特別費で管理しなくなった理由にはそれ以上にやばい出費があることに気づいたからです。

毎月ではないけど数ヶ月おき・または一年ごと・数年おきで出ていく出費ってありませんか?

例えばFCの会費だったり、関東在住だと更新料も大きな出費になりますよね。車を持っているなら維持費などなど……。

私の場合、FCの会費が同じ月に二種類出ていくことに気づいて「あ、そりゃその月の生活がきつくなるわけだ……」となりました。

一つのFC(4,000円程度)の更新料なら問題ないけど、それが二つとなると8,000円は飛んでいく……。つまりその月に使えるお金が最初から-8,000円スタートになるわけです。約8,000円となると結構大きな額ですよね。その月にグッズがドーン!と出たらかなりキツキツです。(実際には3万ほど飛んでいく月もあってお手上げ状態でした:;(∩´﹏`∩);:)

その辺の出費を支えてくれるのがこの特別費という項目です。

私の場合、年間を通して確定で出ていくものを全部書き出して計算して、それを12で割った金額を毎月積み立てることにしました。

ボーナスをあてにしたいところなのですが、こんな世の中なのでボーナスが出なかった時もあり、ボーナス頼りの生活は危ないな……と感じたので、毎月数万円は特別費に飛んでいます。(この特別費はボーナスでまとめて積み立てる方もいるのでその辺はお好みで)

私が書き出した項目はFCの会費、ブログをやっているのでそのサーバー代やクラウドサービス代、家の更新料、帰省する際の交通費、ふるさと納税、毎年胃カメラを受けなくてはならないのでその費用、花粉症の薬のまとめ買い、次のiPhoneの積み立てなどをまとめて管理しています。

胃カメラや花粉症の薬は組み込まなくても……という気もするのですが、出費するのが毎年決まっているのと、できるだけ月の封筒には手を付けたくないため特別費で賄っています。

そしてこれらの項目を書き出してみると、だいたい2~30万くらいが年間で消えていたのでそりゃ貯金も増えんわとなりました。

ちなみにこの中に含めているスマホ代などは大きな買い物になるので、一括購入はきつい!などあれば分割購入でも問題ないと思います。(私は大体四年で買い換える計算で貯めてます)

どの辺まで含めるかは日々のバランスをみて決めるのが一番良さそうです。

金額が大きくなると家で管理するのが不安……!

封筒積立とかで金額が大きくなると家で管理するのはちょっと怖いとかありますよね。

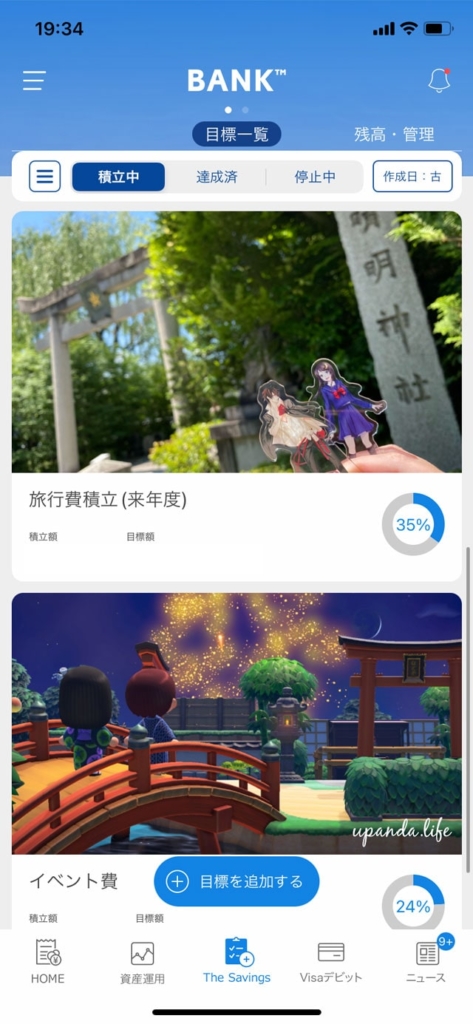

そういった場合、あおぞら銀行の目標別口座を使うのがオススメです。

私は年一で賃貸の更新料やスマホ代などをこちらの目標別口座に移し替えているのですが、こんな感じで写真を入れられるので本当にモチベがあがります。最高!!!

目標別口座を設定するときは、「The Savings」>目標を追加する>目標金額、デビット積み立て比率(0%でもできる)、毎月の定額積立を設定して簡単にできます。

私は基本手動で積立ているので定額積立は0円です。(定額積立だとちょっと時間がかかるので)

スクショにあるあつ森の和風の島は公開中

あおぞら銀行は金利もいいので貯蓄用の口座選びで悩んでいる方はぜひ検討してみてください。

ちなみに私は楽天銀行(給与と引き落とし口座)、ゆうちょ銀行(特別費と娯楽費の予備管理口座)、あおぞら銀行(貯蓄・積立用口座)で使い分けています。

昔は小銭貯金などもしていたのですが、ゆうちょが手数料が掛かるようになってしまったのでそのまま使うようになりました。楽天やあおぞら銀行も小銭が扱えないのでちょっと不便そうにも思うのですが、慣れたら平気です。

小銭をきっちり管理したい場合はセリアやダイソーのコイン収納用のケースを利用したり(セリアのが小銭が動きにくいとの情報あり)、小銭貯金の場合は貯金箱やお気に入りのお菓子の缶などに保管するのも良し。

ちなみにゆうちょとあおぞら銀行はお札の出し入れには手数料はかかりませんが、楽天銀行は預け入れている金額によって手数料の無料回数が変わるので注意が必要です。(※三万以上の入金だと手数料が0円(無料回数分も消えない)のでそれを目安に月の終わりにキャッシュレス利用分の入金作業をしています。引き出すのも月に一度の給料日ルーティンの時だけなので無料回数分で足りてます)

普段の封筒管理の防犯面はどうしている?

封筒管理は楽ですが、やはりそのまま仕舞うのではちょっと防犯面が怖いですよね……。

こういう時はやはり銀行に預けるのが一番だとも思うのですが、手元で管理したい場合は金庫を買うのがいいかなと思います。

ちなみに私の金庫はこのブック型のものです。

普通の金庫タイプと悩んだのですが、可愛らしかったのでこちらを購入しました。作りは金庫ほど頑丈なものではない(鍵が掛けられる程度)なので気になる方は普通の金庫タイプを購入するのが一番かなと思います。(普段、金庫の鍵は家の鍵と一緒にしているので出掛ける時は自動的に持ち出し)

また封筒のサイズと金庫のサイズはしっかり確認しないと、封筒の方が大きかった…!とかになるのでご注意を。(私は封筒の上を切って使ってます)

ちなみに封筒むき出しで金庫にいれると取り出しにくいので、こんな感じでジップバッグに種類ごとに分けていれてます。おパン可愛い。(脱線)

ということで、今回はぶーちゃん貯金箱のおパンに見守っていただきました。ありがとう(*´ω`*)

仕分けする時の予算決めはどうしよう?

最初に仕分けをする時にどの費用にどれくらい予算を立てたらいいか分からない場合もあると思います。

そんな時は黄金比率をみてざっくり決めるのがいいです。金額を多めに設定して貯金に回しすぎても貯金貧乏になって結局続かないなんてことも多々起きるので……。

YouTubeやインスタを見ていると、かなりの額を貯金や投資に回している方も多いので、そこまで貯金できない自分と比べて「やっぱ自分には無理」なんて思うこともあるかもしれませんが、無理せず自分のペースでやるのが一番大事かなと思います。最初は収入の一割からとか初めてみて、無理のない生活が送れるのがわかったら徐々に増やしていけば問題ないです。

私は上の比率分くらいは貯金できていればオッケー!という軽めの感じなので、あまった分までぜ~んぶ貯金に回す!という感じではないです。どのみち娯楽費にすぐ持ってかれますから😂

お金に対する考え方も人それぞれですし、固定費に関しては保険料などはよく見直すべき項目とも言われているのですが、私自身はがん関係での不安があるので保険は手堅くしています。お金が出るとは言っても国をあてにするのも少し怖いですから(;-;)どこで予算を削られるか分からないですし……。

家計簿って本当に人によって管理している項目が変わるので、ご自身にあった家計管理方法で試してみてください。

YouTubeなどでは細かい金額の仕分けの様子などが見られるので、やってみたいなと思われた方はそちらを参考にするのがいいかと思います。なんと言っても札束を数えてるのを見るのは精神的にとてもいい(⌒ ͜ ⌒)

目的別に探す

更新したらお知らせします

更新したらお知らせします